全球經濟前景仍不明朗,與通膨趨勢和各國央行的貨幣政策密切相關,但我們對農產品的擔憂在2023年第二季度得到印證。未來幾個月,高昂的生產成本、貿易緊張局勢和不斷加劇的氣候風險將繼續給全球農業生產帶來壓力。

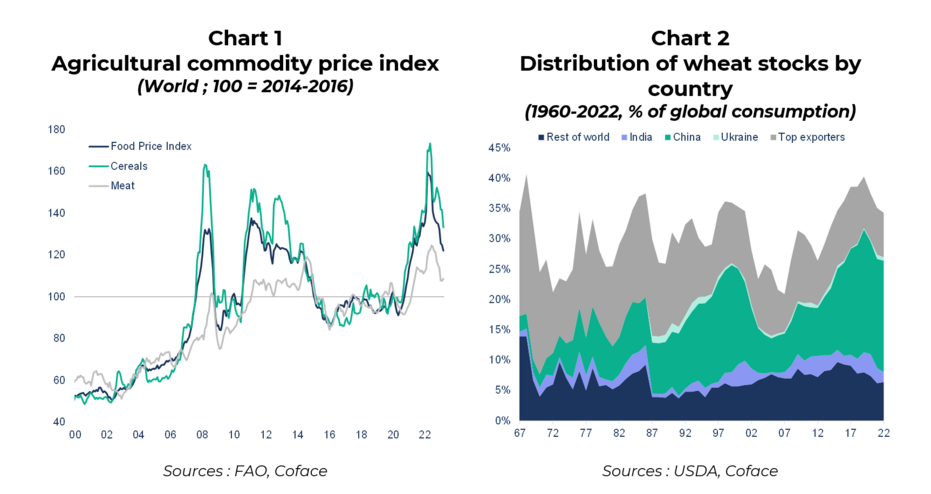

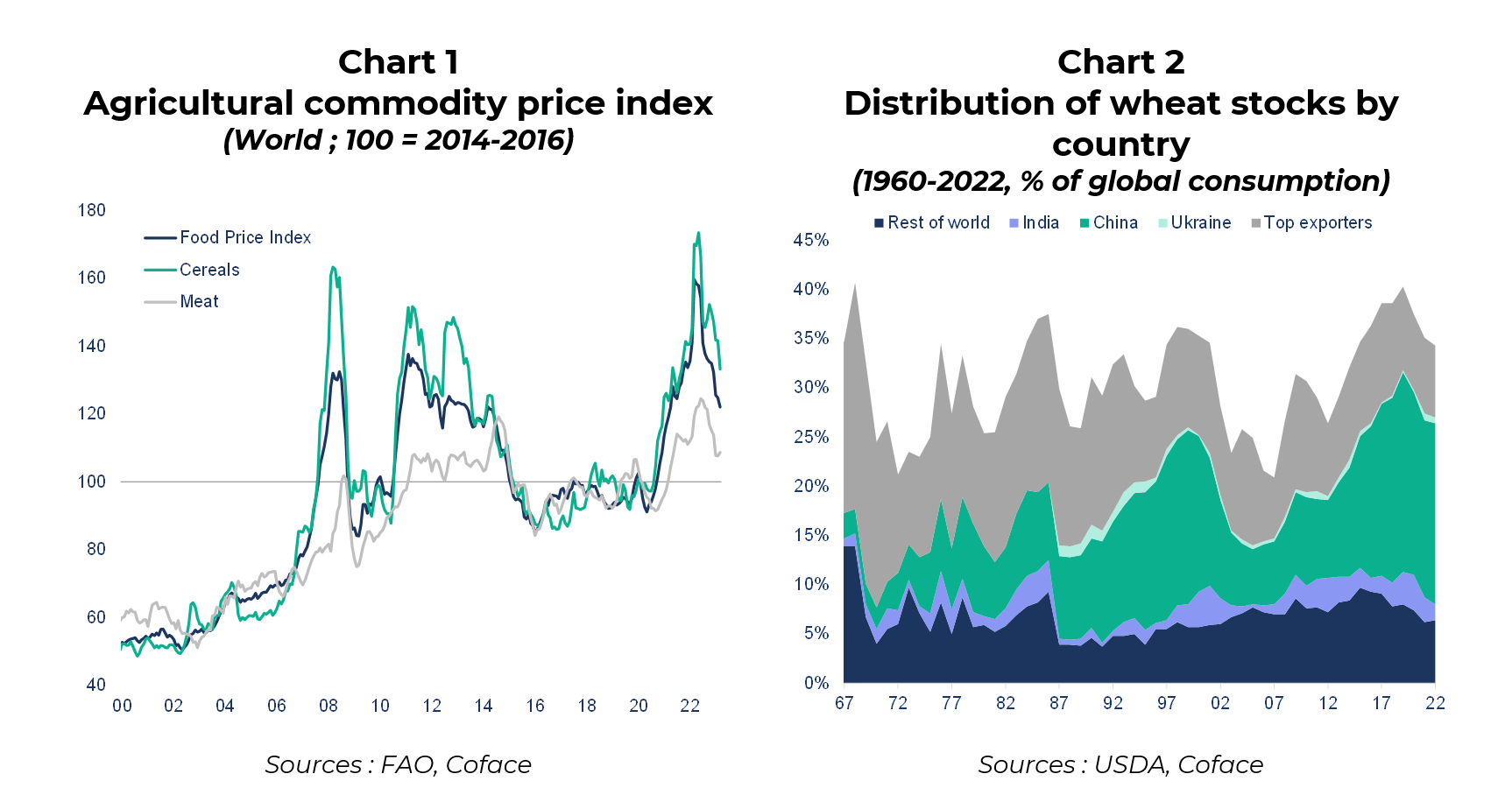

儘管食品價格自 2022 年年中以來有所下降,但仍高於歷史標準(圖 1)。以印度為首的多國宣佈,將在今年下半年繼續維持一年前為應對糧價高企而實施的糧食出口限制措施。在穀物庫存高度集中的情況下,這些措施將持續制約國際貿易。例如,中國目前的小麥庫存占全球小麥庫存的 50% 以上(圖 2)。

農產品仍是地緣政治博弈的核心

糧食供應是俄總統普丁高壓策略的重要組成部分,黑海運糧協議由此而生,這一控制措施或將持續到俄烏衝突結束。該協議每兩個月延長一次,極其脆弱,表明全球穀物供應將面臨中期壓力。

最後,日益頻繁的氣候和氣象異常將會加劇農產品價格波動。在北半球,隨著逐漸邁入酷暑階段,加之嚴重缺水,穀物(小麥、玉米)生產將遭受重創,而這一狀況或將持續到年底。此外,從 2023 年第三季度開始,聖嬰現象(發生概率超過 90%)將使情況變得更糟。印太地區氣候將暖於常年,並變得更加乾燥,加劇氣候變化的潛在影響。具體而言,從 2023 年底開始,多種農產品(糖、棕櫚油、穀物)的生產將受到影響。

在此背景下,包括糖、小麥、玉米和可可在內的農產品價格已然上漲。糖市囊括了當前各類風險,是未來經濟趨勢的晴雨表:主要生產國實施出口限制,與此同時,布倫特原油價格促進了糖需求的增長(用於生產生物燃料乙醇)。此外,未來天氣走向增加了全球最大生產國(巴西、印度和歐盟)2023 年產量的不確定性。