2023 年初的樂觀形勢迅速消退,年末前景可能遠不如預期。

金融穩定性、社會和政治風險早已老生常談,持續加劇,另外不應忽視的是,對抗通膨仍未取勝:通膨水準仍遠高於央行目標,與此同時,以巴衝突爆發後,石油市場再度收緊。所有主要指標均顯示,臨近年末,北美和歐元區經濟活動大幅放緩,中國經濟剛剛復甦便遭遇阻力,面臨結構性弱點和家庭企業缺乏信心帶來的挑戰。在此背景下,我們調整了 7 個國家(2 個上調,5 個下調)和 33 個行業的風險評級(17 個上調,16 個下調)。我們預計,未來 18 個月,雖然經濟環境持續劇烈波動,充滿不確定性,但仍將展現一定的穩定性。

世界多極化趨勢

中美對立持續甚至加劇,加之最近數月發生的多起重大事件,導致地緣政治環境進一步惡化。金磚國家(巴西、俄羅斯、印度、中國和南美)陣容進一步壯大,新增沙烏地阿拉伯、阿根廷、埃及、阿拉伯聯合大公國、衣索比亞和伊朗六名成員國,有人認為這標誌著 G7 集團統治地位和二戰後世界秩序的終結。

但是,由於目標分歧、中印關係緊張,要想取代 G7 構建新願景,與 G7 集團展開有力競爭,金磚國家恐怕能力有限。

通脹緩解,但仍未攻克

正如我們之前的預期,最近幾個月通膨持續“機械性”緩解,這在很大程度上是由於俄烏衝突爆發後,能源和大宗商品價格迅速達峰,此後逐漸回落。此外,由於服務消費需求的再平衡和供應鏈恢復正常,反通膨趨勢持續。各種跡象顯示,通膨仍然根深蒂固,並且發達經濟體的核心通膨水準下降速度大幅減緩。此外,我們預計年末通膨或將再度來襲,如今似乎苗頭已現,石油價格自今夏以來持續上漲。

歐洲央行、美國聯準會和英格蘭銀行決定暫停升息,但後續的言論都表明,雖然緊縮週期或已結束,但未來數月甚至未來幾個季度恐怕降息無望。

中國經濟復甦持續放緩,令人憂慮

疫情後的中國經濟復甦未達預期,國內需求和出口均表現疲軟。由於家庭消費更加謹慎,被寄予厚望的消費反彈實際表現相對乏力,取消動態清零和隨後中國經濟的重新開放對消費的刺激作用未能持續,僅僅是曇花一現。

此外,由於私營市場對固定資本支出仍持謹慎態度(主要由於房地產市場持續引發擔憂),投資對中國經濟的提振作用也有所下降。

歐洲能源和農產品行業表現令人欣慰

在本季度行業風險評估中,歐洲變化最為明顯,其中能源、農產品和紙品行業首當其衝。除德國外,鑒於碳氫能生產商和加工廠的高利潤,我們上調了所有西歐國家的能源行業評級。該地區農產品行業同樣勢頭喜人,而造紙業評級則遭遇滑鐵盧。

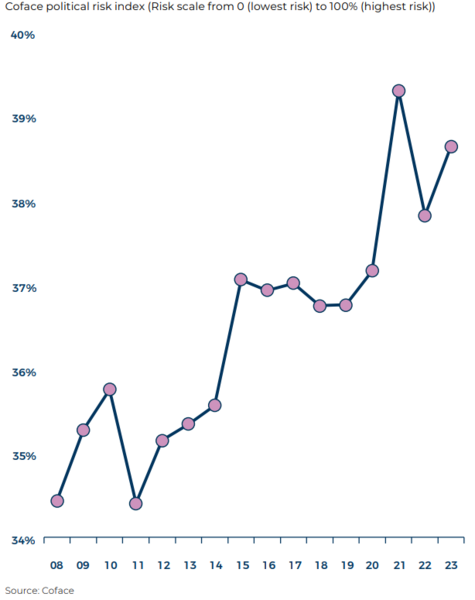

社會和政治風險加劇

去年俄烏衝突爆發後,科法斯曾發出警告,由於能源、生活必需品和食品價格上漲,或將加劇社會風險。2022 年更新政治風險指標時,我們重申了這一警告。而今年的政治風險指標進一步加深了我們的擔憂。隨著生活條件的下降,引發了人們的各種不滿。

近幾年,斯里蘭卡、阿根廷、尼日、加彭等國各種形式的政治風險層出不窮,頻現報端,以色列、英國和美國等發達經濟體同樣如此。由於全球格局的重塑和氣候變化帶來的切實威脅,如今的世界不確定性和不穩定性日益加劇,社會和政治風險不斷升高。

在安全局勢方面,2022 年衝突數量進一步增加,死亡人數再創新高。各種衝突此起彼伏,愈演愈烈,阿富汗和葉門衝突剛剛結束,9 月納卡地區再度爆發衝突,凸顯了美國與亞塞拜然長期持續的邊境危機。

在非洲,自 2010 年以來,激烈衝突數量(政府與非政府)幾乎增加兩倍。這與布吉納法索、馬利、尼日、查德和奈及利亞等地抗擊伊斯蘭聖戰組織有著密切關係。自 2020 年以來,這導致薩赫勒地區安全局勢惡化,加大了伊斯蘭分子叛亂抗擊難度,並加劇了該地區最近的政治動盪。繼馬利和查德 2021 年爆發衝突後,去年布吉納法索兩度爆發衝突,尼日更是於今夏發生武裝政變。