2025 年上半年,面對貿易動盪,全球經濟有驚無險,但未來幾個季度,長期影響將逐漸顯現。「2025 年 10 月科法斯風險評估」分析了全球經濟動態,聚焦日益加劇的社會政治風險,以及海灣國家面臨的戰略挑戰。

科法斯據此對 5 個國家和 16 個產業的風險評級做出調整,分別上調了 4 個國家和 9 個產業的風險評級。您可在Business Risk Dashboard中查看。

關鍵趨勢:

- 科法斯全球經濟成長預測:2025 年成長 2.6%,2026 年成長 2.4%

- 2025 年上半年已開發經濟體企業破產率成長 4%

- 科法斯政治和社會風險指數創歷史新高:41.1%(比疫情前平均高出 2.8 個百分點)

- 目前,海灣地區 70% 的 GDP 來自非石油產業(2024 年底)。

全球經濟消化關稅衝擊

今年夏季,面對美國關稅威脅和「對等」貿易協議,全球經濟彰顯強大韌性,令人意外。美國當前平均關稅約為 18%(關稅戰後達到 36% 的峰值),遠高於拜登政府時期的 2.5%。企業已然找到辦法,預測、因應並化解關稅衝擊,與此同時,AI 吸引巨額投資,為美國經濟提供支撐。然而,美國經濟活動、就業和通膨首次傳遞負面信號,預示關稅反噬將逐漸波及總體經濟。

科法斯預測,2025 年全球經濟成長 2.6%(小幅向上修正),2026 年成長 2.4%。得益於國內需求,美國目前表現優於預期,而中國經濟預計將持續放緩,歐元區經濟成長仍將保持低迷,但德國預計將出現(小幅)反彈。由於全球經濟放緩和大宗商品(能源和食品)價格下跌,通膨壓力持續下降,但美國通膨前景仍未可知,預計 2025 年底或 2026 年初,美國通膨水準將在 4% 左右。央行方面,聯準會在 9 月恢復降息循環,歐洲央行將存款利率下調至 2%,或標誌其已結束降息循環——除非經濟活動急劇惡化。

地區層面,印度取得顯著成長(今年上半年成長 7.6%),波蘭保持強勁成長動能(成長 3.4%),非洲經濟前景有所改善(2025 年成長 4.1%)。然而,考慮到地緣政治升級風險,以及一些國家實施財政緊縮,經濟形勢仍前途未卜。

破產企業數量增加:歐洲和亞洲首當其衝

2025 年,破產企業數量持續上升。與 2024 年相比,已開發經濟體總體指數上升 4%,其中歐洲 (+11%) 和亞太地區 (+12%) 成長明顯,北美保持穩定。雖然利率下降和信貸寬鬆有望在 2026 年緩解壓力,但當前趨勢表明,面對高昂成本和需求的不確定性,企業疲於因應。

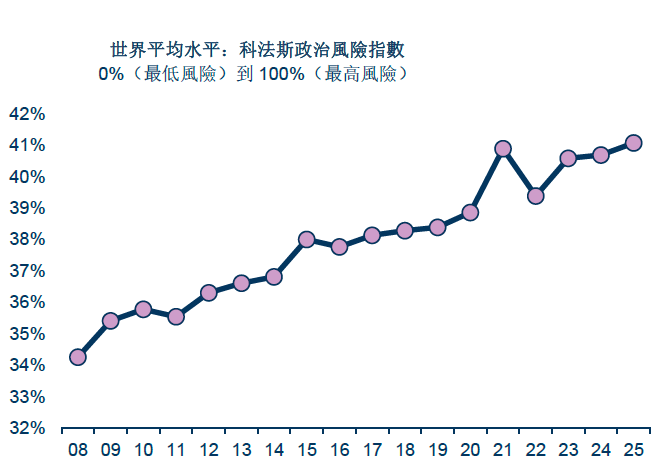

政治和社會風險:不穩定已成常態

科法斯社會和政治風險指數超越疫情峰值,創下 41.1% 的歷史新高,使政治風險成為全球經濟的關鍵結構性參數。

data for the graph in .xls format

重大衝突持續存在,同時國內緊張局勢加劇,特別是非洲(布吉納法索、尼日等)、巴基斯坦和黎巴嫩。脆弱的制度加之民粹主義抬頭,美國風險增幅最大。在歐洲,法國正面臨前所未有的政治危機。迫使企業如履薄冰,不斷調整營運策略。

石油:海灣國家重塑經濟

得益於經濟加速多元化,海灣合作委員會 (GCC) 成員國經濟仍彰顯澎湃動力:到 2024 年底,非石油部門在 GDP 中的占比將達 70%。在國內需求和公共舉措(沙烏地阿拉伯《2030 年願景》等)的雙重推動下,預計 GCC 成員國 2025 年和 2026 年經濟將分別成長 3.8% 和 4%。

阿拉伯聯合大公國和沙烏地阿拉伯外國直接投資再創新高(2024 年分別為 460 億美元和 320 億美元),並深度融入全球價值鏈。 然而,對碳氫化合物的持續依賴和油價的持續下跌將削弱預算,或將導致多個重大專案推遲。

1 外国直接投资