2025 年上半年,面对贸易动荡,全球经济有惊无险,但未来几个季度,长期影响将逐渐显现。“2025 年 10 月科法斯风险评估”分析了全球经济动态,聚焦日益加剧的社会政治风险,以及海湾国家面临的战略挑战。

科法斯据此对 5 个国家和 16 个行业的风险评级做出调整,分别上调了 4 个国家和 9 个行业的风险评级。您可在Business Risk Dashboard中查看。

关键趋势:

- 科法斯全球经济增长预测:2025 年增长 2.6%,2026 年增长 2.4%

- 2025 年上半年发达经济体企业破产率增长 4%

- 科法斯政治和社会风险指数创历史新高:41.1%(比疫情前平均高出 2.8 个百分点)

- 目前,海湾地区 70% 的 GDP 来自非石油行业(2024 年底)。

全球经济消化关税冲击

今年夏季,面对美国关税威胁和“对等”贸易协议,全球经济彰显强大韧性,令人意外。美国当前平均关税约为 18%(解放日后达到 36% 的峰值),远高于拜登政府时期的 2.5%。企业已然找到办法,预测、适应并化解关税冲击,与此同时,AI 吸引巨额投资,为美国经济提供支撑。然而,美国经济活动、就业和通胀首次传递负面信号,预示关税反噬将逐渐波及宏观经济。

科法斯预测,2025 年全球经济增长 2.6%(小幅向上修正),2026 年增长 2.4%。得益于国内需求,美国目前表现好于预期,而中国经济预计将持续放缓,欧元区经济增长仍将保持低迷,但德国预计将出现(小幅)反弹。由于全球经济放缓和大宗商品(能源和食品)价格下跌,通胀压力持续下降,但美国通胀前景仍未可知,预计 2025 年底或 2026 年初,美国通胀水平将在 4% 左右。央行方面,美联储在 9 月恢复降息周期,欧洲央行将存款利率下调至 2%,或标志其已结束降息周期——除非经济活动急剧恶化。

地区层面,印度取得显著增长(今年上半年增长 7.6%),波兰保持强劲增长势头(增长 3.4%),非洲经济前景有所改善(2025 年增长 4.1%)。然而,考虑到地缘政治升级风险,以及一些国家实施财政紧缩,经济形势仍前途未卜。

破产企业数量增加:欧洲和亚洲首当其冲

2025 年,破产企业数量持续上升。与 2024 年相比,发达经济体总体指数上升 4%,其中欧洲 (+11%) 和亚太地区 (+12%) 增长明显,北美保持稳定。虽然利率下降和信贷宽松有望在 2026 年缓解压力,但当前趋势表明,面对高昂成本和需求的不确定性,企业疲于应对。

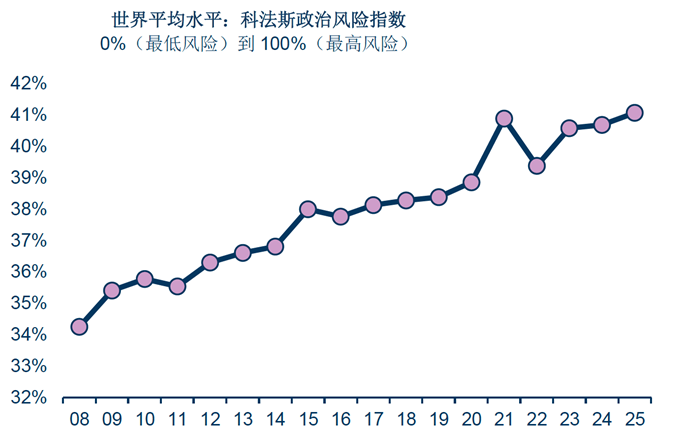

政治和社会风险:不稳定已成常态

科法斯社会和政治风险指数超越疫情峰值,创下 41.1% 的历史新高,使政治风险成为全球经济的关键结构性参数。

data for the graph in .xls format

重大冲突持续存在,同时国内紧张局势加剧,特别是非洲(布基纳法索、尼日尔等)、巴基斯坦和黎巴嫩。脆弱的制度加之民粹主义抬头,美国风险增幅最大。在欧洲,法国正面临前所未有的政治危机。迫使企业如履薄冰,不断调整业务战略。

石油:海湾国家重塑经济

得益于经济加速多样化,海湾合作委员会 (GCC) 成员国经济仍彰显澎湃动力:到 2024 年底,非石油部门在 GDP 中的占比将达 70%。在国内需求和公共举措(沙特阿拉伯《2030 年愿景》等)的双重推动下,预计 GCC 成员国 2025 年和 2026 年经济将分别增长 3.8% 和 4%。

阿联酋和沙特阿拉伯外国直接投资1再创新高(2024 年分别为 460 亿美元和 320 亿美元),并深度融入全球价值链。 然而,对碳氢化合物的持续依赖和油价的持续下跌将削弱预算,或将导致多个重大项目推迟。

1 外国直接投资