唐纳德·特朗普于5月30日(上周五)宣布对粗钢、原铝及其衍生产品加征25%附加关税,使总关税税率达到50%。这一激进举措给美国制造业全产业链带来巨大不确定性。

科法斯行业分析师Simon Lacoume指出:

美国政府持续提高钢铝关税正在侵蚀制造企业利润,却无法确保重振本国冶金行业。

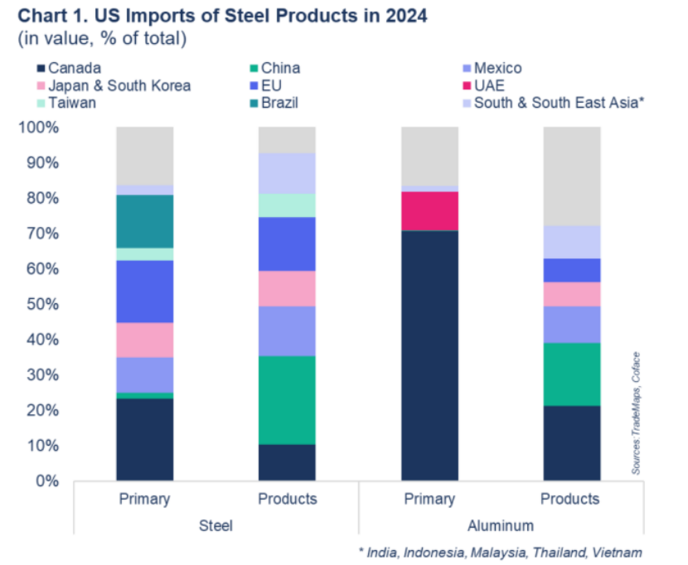

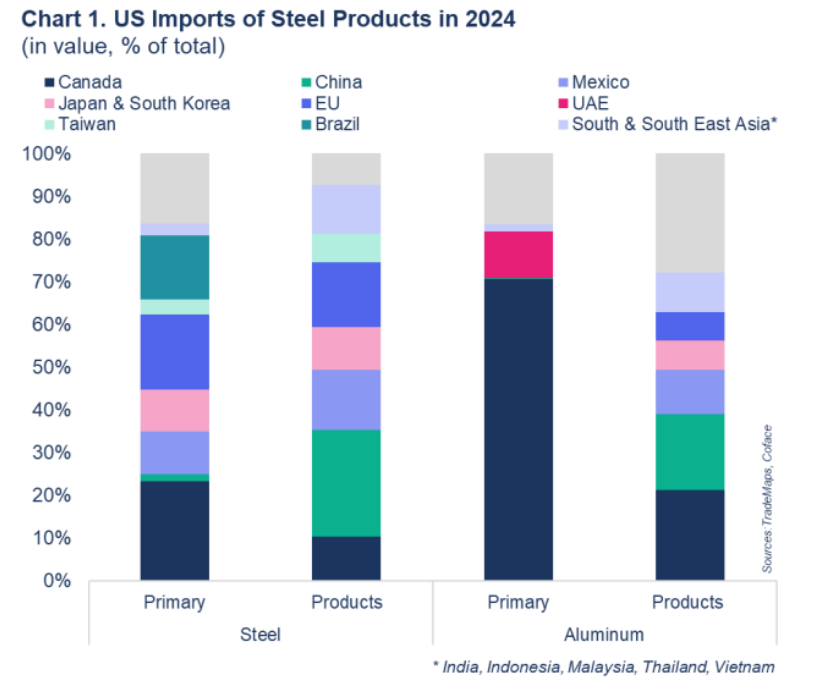

这项关税政策恰逢美国钢铁公司与日本制铁达成战略合作之际宣布。根据协议,日铁将在14个月内向美钢联美国工厂投资140亿美元。此项重大投资部分是对华盛顿3月出台25%钢铁关税的回应。从美国角度看,该投资具有双重意义:降低对进口依赖及支持国内金属产业。在全球层面,新关税将主要影响加拿大、中国、墨西哥、欧盟及部分亚洲国家1.

对美国制造业的冲击

2018年特朗普关税实施后,美国钢铁年产量始终维持在8000万吨左右(截至2024年),虽可能为钢铁行业创造约1000个就业岗位。但美联储研究显示,关税导致的原材料成本上涨造成制造业减少7.5万个岗位。事实证明,2018年关税未能为美国工业带来产量或就业的长期增长。

(data for the graph in .xls format)

今年以来,关税政策已显著推高美国市场钢铝价格。相较于加税前水平,美国中西部溢价指数2呈现大幅攀升:钢铁年内累计上涨20%,铝价累计涨幅达65%。目前美国钢铁产量持续下滑,其对产量(及就业)的潜在影响可能需长期显现。2025年前四个月,美国钢铁产量同比下滑2%,而全球降幅仅为1%。

2018年国内钢价上涨已重创美国下游制造企业。预计新一轮价格波动与成本上升将冲击价值链下游环节。

- 短期来看,尽管波动性仍是主要风险,我们预计附加关税将推动美国钢铝价格进一步上涨。自特朗普上周宣布新政以来,美国中西部铝溢价指数已飙升6%,而同类钢铁价格指数则下跌逾5%。

- 中期展望,金属价格上涨或将压缩制造企业利润空间。汽车产业尤其脆弱——其上下游产业链均可能遭受负面影响。

- 长期而言,美国钢铝关税上调或意外惠及墨西哥。由于其对美出口汽车大多符合《美墨加协定》要求而享受免税待遇,加之生产成本差异因新关税进一步扩大,墨西哥制造业竞争力有望持续提升

1 包括印度、印度尼西亚、日本、马来西亚、韩国、泰国和越南

2 "中西部溢价指数"是标普全球普氏针对供应美国中西部地区的钢铝等原材料制定的区域性价格指标。该指数作为众多大宗商品区域价格评估体系之一,为市场参与者提供特定地区原材料当前价格的参考基准