中国正在利用高度整合的价值链和强有力的政府支持,迅速扩大其在欧洲电动汽车市场的足迹。随着欧洲努力实现2035年零ICE(内燃机)销售目标,其行业能否跟上步伐,还是中国汽车制造商将遥遥领先?

欧洲2035年的挑战:与时间赛跑

2022年6月,欧洲议会投票决定从2035年起禁止在欧盟内部销售新的内燃机(ICE)汽车。目标是通过大幅减少包括运输行业在内的多个行业的排放量,到2050年实现碳中和。后者占欧洲温室气体排放量的60%。这一最后期限给旧大陆的汽车行业,特别是欧洲汽车制造商带来了重大风险。

一方面,欧洲汽车市场仍主要由内燃机(ICE)汽车主导,内燃机汽车约占2024年汽车销量的一半。此外,混合动力(HEV)和插电式混合动力汽车(PHEV)在欧洲的销量大幅增长,占2024年销量的38%。从2035年开始,只有纯电动汽车(BEV)将被允许销售,但目前超过85%的汽车销售不符合这一规定。此外,纯电动汽车仅排名第三(按动力总成计算),占去年总销量的13.5%。要实现欧盟100%纯电动汽车销售的目标,从今年开始,纯电动汽车销售额的年增长率需要达到14%,远高于2024年实现的-5%。

中国在电动汽车领域的战略优势

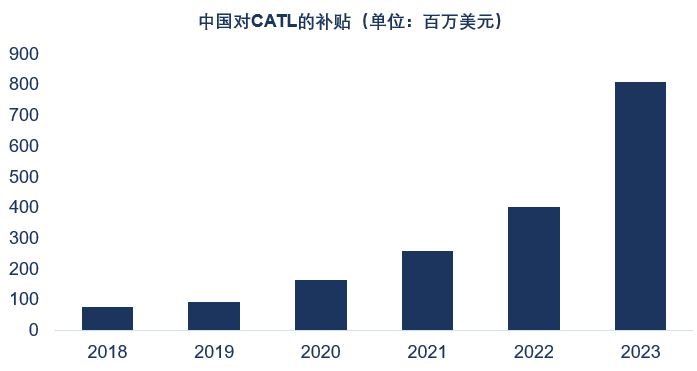

另一方面,几家中国汽车公司——包括制造商和供应商——在电动汽车领域获得了相当多的专业知识,尤其是技术方面。在中国政府的广泛支持下(图1),自21世纪初以来,从采矿业(上游)到电动汽车的最终制造(下游),中国电池和电动汽车制造商已经发展出一条强大的价值链。

中国是重要原材料开采和供应的主要全球参与者,在国外拥有众多矿业资产,生产了全球约60%的精炼锂供应。

Data for the graph in .xls file

数据来源: 战略与国际研究中心(CSIS), 科法斯

在中国中央政府的财政支持下,一个广泛的垂直价值链逐渐形成——集开采、精炼和制造于一体——使中国领先的电动汽车行业得以崛起。中国制造商开发了广泛的产品,提高了生产能力,并在研发方面投入了大量资金。为了应对激烈的国内竞争和中国市场内的价格压力,制造商逐步降低了生产成本,从而降低了销售价格。因此,在中国销售的电动汽车比在出口市场销售的便宜两到三倍。

欧洲能复制美日模式吗?

从欧洲的角度来看,国内制造商明显有被中国竞争对手超越的风险,中国竞争对手更有能力在2035年的最后期限前实现目标。欧盟委员会正在应对这一挑战,该委员会正在实施关税附加费以缩小价格差距。

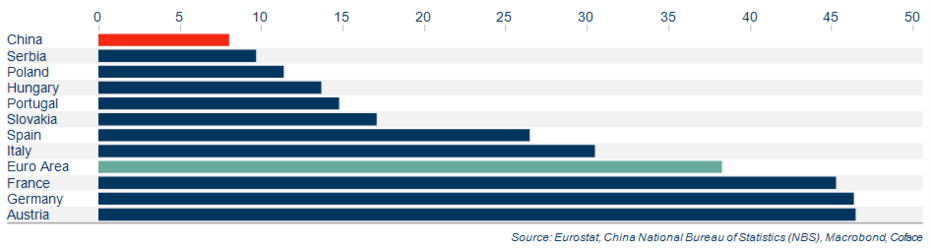

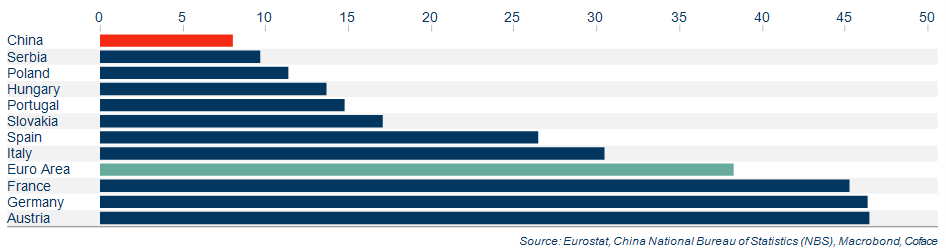

如果欧洲想在其土地上保持领先的汽车工业,就必须建立足够有竞争力的电动汽车生产能力,以与中国竞争对手相抗衡。然而,主要问题在于欧洲和中国之间生产成本的巨大差异(图2)。征收关税附加费旨在缩小欧盟和中国之间的差距。这些新的贸易壁垒可能会随着时间的推移而加强,似乎是“反向离岸”产业战略的一部分。美国在20世纪80年代采取了这一战略,以应对来自日本制造商的激烈竞争。通过将进口配额与有利于美元的货币体系再平衡相结合,华盛顿鼓励日本制造商在美国本土建立工厂以进入美国市场。因此,在《广场协议》签署十年后,美国对日本汽车进口量下降了55%,取而代之的是再美国本土生产的日本汽车(图3)。

2023年工业工时成本(欧元)

Data for the graph in .xls file

日美乘用车贸易时间表(按车辆)

Data for the graph in .xls file

数据来源: 日本汽车制造商协会,科法斯

理论上,这种模式可能会吸引欧洲的政策制定者。然而,欧洲的谈判幅度目前似乎相当有限。在美日关系中,自1945年以来,美国对日本处于优势地位。此外,1980年,美国市场占日本汽车出口总额的45%。此外,欧盟征收的关税并没有缩小欧洲和中国电动汽车之间的价格差距。例如,中国比亚迪公司在中国销售的车型与在欧洲销售的车型之间的价格差异约为80%至100%。为了真正缩小中国和欧洲市场之间的价格差距,需要收取45%至55%的附加费。

欧洲电动汽车市场的下一步是什么?

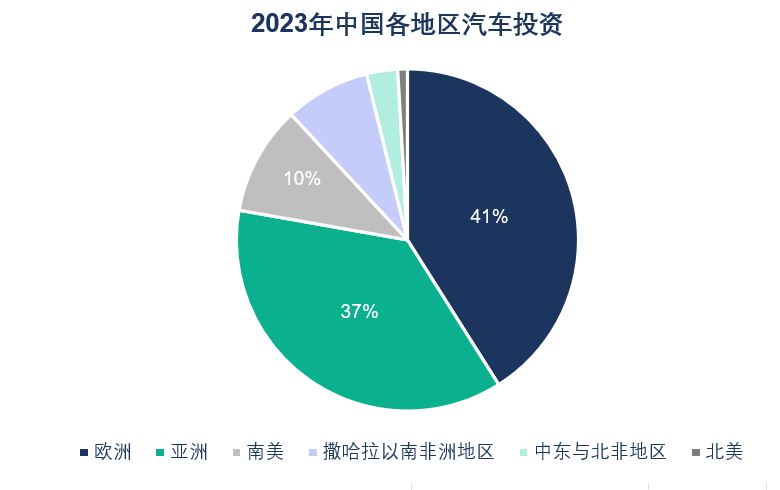

从中期来看,欧洲市场仍将是中国汽车制造商的重要目标,由于国内市场放缓,他们正在寻求新的市场,并正在增加对世界不同地区的投资(图4)。为了限制针对他们的海关措施,中国制造商可以选择混合解决方案。这将涉及用中国生产的套件组装车辆。Stellantis与中国公司Leapmotor的合作就是这种情况,后者将在波兰组装其T03电动车型。

Data for the graph in .xls file

数据来源: Trademaps, 科法斯

想了解更多关于我们正在经历的碎片化全球化的信息吗<

下载我们的全球贸易指南