中国的生产能力长期高于实际产出,这一现象并非新事,但此次的不同之处在于波及行业范围更广。各类应对方案均存在掣肘:刺激内需但消费者信心不足;提升产品质量但行业标准已处高位;扩大出口则受制于全球关税壁垒(不仅来自美国)。这些困境正推动中国加速全球投资布局。

投资驱动型增长是中国过去三十年经济腾飞的核心,但也使经济易受供需失衡影响,导致产能过剩周期性发作。这一现象可追溯至1990年代——市场化改革加速催生劳动密集型产品过剩;2014-2016年全球金融危机后的投资刺激则导致建材行业产能激增。

2024年2月的科法斯国家风险会议上,我们曾就工业产能过剩的影响请教Agatha Kratz:

触及增长模式的天花板

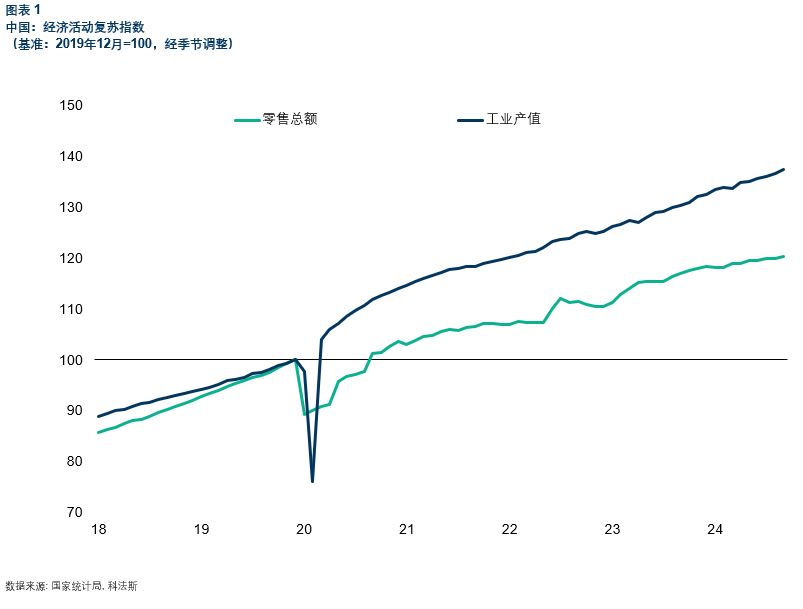

尽管政策工具未变,但新冠疫情后"以产代消"的刺激模式(图1)使失衡再度凸显。叠加房地产低迷,使政府不得不通过扶持先进制造、绿色科技等新动能来填补增长缺口。

Data for the graphs in .xls format

全球共振的过剩危机

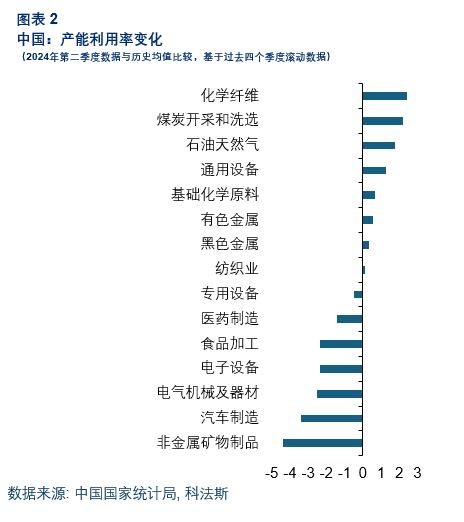

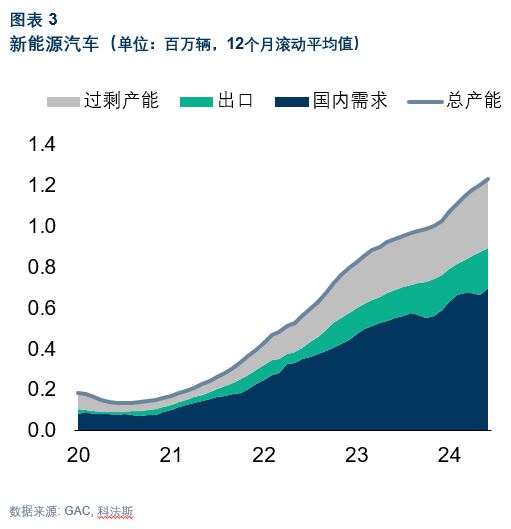

尽管情况还没有2016年那么严重,但本轮产能过剩呈现两大特征:一是行业覆盖面更广,不再局限于特定行业(20世纪90年代末的纺织和家用电器等劳动密集型消费品,以及2010年代的钢铁和铝等建筑材料),而是从传统消费品(食品、药品)、建材(水泥、玻璃)到机械设备(汽车、新能源)均现明显闲置产能(图2);二是国际抵制更强烈。据测算,中国新能源车和锂电池的过剩产能足以令出口量翻番(图3)。尤其在全球绿色转型赛道,中国清洁技术产品的产能优势反而引发贸易伙伴连锁反制。

Data for the graphs in .xls format

破局之路障碍重重

化解产能过剩最直接的途径当属扩大内需。在当前供需失衡背景下,政策着力点已从基建补贴转向商品与服务消费激励。与此同时,鉴于房地产在家庭资产中的核心地位,稳定楼市政策有助于遏制家庭财富缩水效应。正在推进的保障房回购计划可谓对症下药:既能弱化"购房储蓄"心理,又能通过提供平价公租房减轻租金压力,从而释放消费潜能。然而消费者信心持续低迷之际,仅靠需求端复苏难以根治长期产能过剩,反而可能加剧通缩压力、侵蚀企业利润并制约业务拓展。

政府同时通过产业升级调控产能扩张,对锂电池、光伏组件和水泥熟料等行业实施了更严格的质量标准。这类措施虽能促进过剩产能有序出清,却难以全面推广——既会拖累短期经济增长,对技术标准已处高位的高端产品而言也收效有限。

长期以来,中国通过出口外需来弥补内需不足。但如今,随着自由贸易光环褪去,中国出口商正面临更为复杂的全球贸易环境。发达国家为降低对中国商品的依赖纷纷筑起贸易壁垒,若特朗普再次当选,这一趋势或将愈演愈烈。在此背景下,作为"大国外交"核心内容的"一带一路"倡议,或将成为打开新兴市场的重要钥匙。然而新兴经济体同样在贸易保护主义压力下不断加高门槛——这些国家的政策制定者正面临保护本土就业和制造商的巨大压力。

海外投资:必由之路?

贸易摩擦加剧反而可能促使中国扩大对外投资以绕开这些壁垒。在我们看来,这是最可行的解决方案——通过在海外设厂,既能促进中间产品出口,又能借就业和技术输出规避贸易摩擦。长远来看,东道国的工业化进程将催生新需求来消化过剩产能,同时为中国构建贸易壁垒更少的新兴贸易圈。

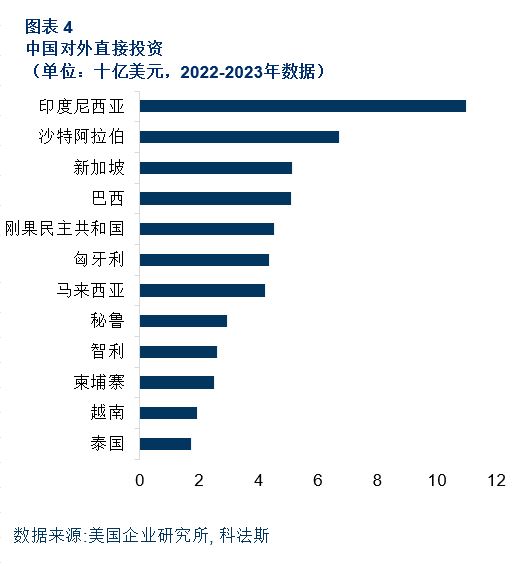

这一战略转型已初见端倪。国际收支数据显示,自2022年下半年起中国直接投资持续净流出,标志着我国正从资本净输入国转向输出国。2022-2023年间,东盟仍是中资出海的首要目的地,而在欧洲版图中,匈牙利以吸纳中国对外直接投资4.5%的占比成为最大受益方(图4)。值得注意的是,发达国家正以国家安全为由强化审查机制,不过欧洲地区仍存在差异化布局空间——匈牙利、波兰和意大利等国对新能源汽车等领域的中国投资依然持开放态度。

Data for the graphs in .xls format

国内方面,对外投资扩大可能加剧就业压力,这在青年失业率攀升、经济增长乏力的当下尤为凸显。为应对这一挑战,中国政府正着力扩大服务业开放(涵盖互联网、教育、文化、电信及医疗等领域),这些行业通常具有更强的就业吸纳能力。但政策效果仍存变数——投资者亟待更加透明稳定的政策环境以增强信心。